訪問外壁塗装業者やインターネットの説明で、「火災保険で外壁塗装が無料になります」と案内され、勘違いをしてしまったり、判断に迷ってしまったりする方は少なくありません。

ただし、正確にいえば、火災保険は、災害や事故で壊れた外壁を元に戻すための費用です。

塗装は、災害などによる家の被害の復旧に必要な範囲で認められることがあります。

しかし、色あせた家をきれいに塗り替えるための費用ではないため、通常の塗装の場合は、適用されません。

この記事では、外壁塗装に火災保険が使えるケースと使えないケースを、外壁材ごとの見分け方、申請の流れ、業者トラブルの避け方まで含めて、迷わず判断できるように解説します。

火災保険による外壁塗装は災害時の原状回復のみ

ネット上の広告などを見ていると、火災保険が平時の外壁塗装、屋根塗装に利用できるという言説が散見されます。

しかし、残念なことに、外壁塗装そのものを目的に、火災保険を使うことはできません。

火災保険は、台風、雹(ひょう)、雪、飛来物などで壊れた外壁を、原状回復するために使用するものです。

ここでいう原状回復とは、事故が起きる直前の状態に戻すことを指します。

つまり、火災保険の中心は、「美観の向上」「老朽化の修復」などではなく、「災害による損害の復旧」です。

経年劣化だけでは火災保険は利用できない

外壁塗装は、通常、紫外線や雨風で劣化した塗膜を保護し直すためのメンテナンス工事です。

経年劣化により、外壁や屋根は、

- 色あせ

- チョーキング(外壁の表面に粉がつく劣化現象)

- コケ、カビ

- 汚れが落ちにくくなる

などの現象が発生します。

ただ、これらの現象は、単なる経年劣化の現象であり、災害による損害ではないため、火災保険の対象になりません。

火災保険は災害で壊れた外壁を補修するためのもの

火災保険が何を対象としているかの考え方は、とてもシンプルで、災害や事故によって生じた損害部分を、必要な範囲で復旧する費用を補填するための保険です。

例えば、

- 台風の飛来物でサイディングが割れた

- 雹(ひょう)で金属外壁がへこんだ

- 強風で外壁材が脱落した

などのケースでは、補修費用が認められる余地があります。

一方で、

- もともと劣化していた部分

- 以前から進んでいた傷み

- 施工不良による不具合

などは、保険の対象から外されやすいのです。

火災保険で塗装費が認められるのは復旧に必要な範囲だけ

通常、火災保険で外壁や屋根の塗装費が認められることはありません。

ただ、災害で被害を受けた外壁を補修し、その外壁を保護するために、塗装が不可欠なときには認められることもあります。

例えば、割れた外壁材を交換し、その面の防水性能を戻すために塗装仕上げが必要になる場合です。

ただし、火災保険で認められやすいのは、あくまで、災害の被害範囲に対応する塗装のみです。

「せっかく補修工事をするで家全体を同じ色で塗り直したい」「色ムラが気になるので全面塗装したい」という理由だけでは、火災保険の対象とはなりません。

なぜなら、見た目を整えるための全面塗装は、復旧ではなく改修として扱われるからです。

火災保険の外壁や屋根への適用可否一覧

| 症状・状況 | 火災保険の考え方 | 判断のポイント |

|---|---|---|

| 台風の飛来物でサイディングが割れた | 対象になりやすい | 事故日、被害写真、気象状況がそろうか |

| 雹で金属外壁がへこんだ | 対象になりやすい | 外力の跡が明確か |

| 強風で窓が割れ、その破損部から雨が吹き込んだ | 対象になりやすい | 先に破損が起きていることが重要 |

| 外壁全体の色あせ | 対象外 | 経年劣化の典型例 |

| チョーキング、コケ、藻 | 対象外 | メンテナンス領域 |

| 目地のやせ、シーリングの硬化 | 対象外になりやすい | 長期劣化と判断されやすい |

| 地震による外壁のひび割れ | 火災保険では対象外 | 地震保険の範囲 |

火災保険で判断される条件

外壁の補修に火災保険が使えるかどうかは、施工業者の「保険で直せます」「自己負担なく工事できます」といった説明だけで決まるものではありません。

つまり、営業にきた業者や施工する業者が火災保険をよく見せたとしても、実際に家の補修に火災保険が適用されるとは限らないのです。

実際に保険金が支払われるかどうかは、加入している火災保険の契約内容や補償範囲、そして外壁の損傷がどのような原因で発生したのかをもとに、保険会社が判断します。

自身の火災保険の適用範囲を確認しないまま工事の話を進めてしまうと、申請しても保険金が出ないだけでなく、保険対象外の工事契約を先に結んでしまい、想定外の自己負担が発生するおそれがあります。

火災保険の補償される項目を最初に確認しよう

現在入っている火災保険を確認する場合は、保険の名前ではなく、補償項目を確認しましょう。

古い火災保険には、「住宅火災保険」「住宅総合保険」という言い方が出てきますが、確認すべきなのは、名前が「火災」なのか、「総合」なのかではなく、契約書や保険証券に何が補償対象として入っているかです。

火災保険の保証内容で、外壁や屋根で関係しやすいのは、主に次の事故区分です。

- 風災(台風、竜巻、暴風による被害など)

- 雹災(雹によるへこみや割れなど)

- 雪災(豪雪や落雪、雪の重みによる破損など)

- 水災

- 水ぬれ

- 建物外部からの物体の衝突

- 破損・汚損等

「水災」と「水ぬれ」は別の補償

水災は、洪水、高潮、土砂崩れ、床上浸水など、自然災害による浸水被害です。

水ぬれは、給排水設備の事故や他の部屋からの漏水などによって、建物や家財がぬれた被害を指します。

この二つは名前が似ていますが、原因も補償条件も別です。

なお、台風で窓ガラスや屋根が壊れ、その破損箇所から雨が入り込んだ場合は、風災として扱われるのが基本です。

また、もともとのすき間や劣化部、開けっ放しの窓から雨が吹き込んだだけでは、火災保険での補償は難しいと考えておきましょう。

地震、噴火、津波は火災保険では補償されない

外壁のひび割れで多い質問が、火災保険に地震に対する保証があるかということに関してです。

地震、噴火、津波を原因とする損害は、火災保険の対象外です。

- 地震で外壁が割れた

- 基礎と一緒にクラックが入った

- 地震後に外壁材がずれた

というケースは、火災保険ではなく地震保険の範囲で考える必要があります。

建物そのものが補償対象になっているか

火災保険には、建物を対象にした契約と、家財を対象にした契約があります。

外壁は建物の一部ですから、外壁の損害を請求するには、建物が保険の対象に含まれていなければなりません。

家財だけの契約では、外壁は請求できませんし、逆に、建物だけの契約では、室内の家電や家具は対象外です。

自身が契約している火災保険の対象に建物が入っているかを確認しましょう。

分譲マンションの外壁は共用部分

分譲マンションでは、外壁、廊下、玄関ホールなどは共用部分として扱われるのが一般的です。

そのため、外壁の保証は、各区分所有者の加入する保険で保証するのではなく、管理組合が契約している保険で対応するケースが多いです。

もし、マンションで災害後の外壁のひびや剥がれが気になっているなら、個人で申請に進む前に、まず管理会社か管理組合へ確認しましょう。

免責金額と支払い方式を確認する

火災保険で外壁補修に保険金が出るかを判断するときは、免責金額と支払い方式の確認が欠かせません。

免責金額とは、1回の事故ごとに契約者が自己負担する金額です。

支払い方式とは、保険金を「損害額から免責金額を差し引いて払うのか」、それとも「一定額以上の損害が出たときだけ支払うのか」といったルールのことです。

例えば、台風の飛来物で外壁サイディングが割れ、部分補修と補修部の再塗装に30万円かかる場合でも、契約内容によって受け取れる金額は大きく変わります。

自己負担額方式とは

現在では、「損害額-免責金額」で支払額を計算する火災保険が多く見られます。

例えば、外壁の一部が台風で破損し、補修と再塗装で30万円かかったとします。

免責金額が5万円なら、受け取れる保険金は25万円、自己負担は5万円です。

実際の火災保険を見てみましょう。

東京海上日動のトータルアシスト住まいの保険では、風災リスクについて3万円・5万円・10万円・20万円の高額免責を設定できます。

例えば、風災免責を10万円にしていて、飛来物で外壁材と雨樋が壊れたとします。

その際の修理費が30万円なら、受取額は20万円、自己負担は10万円です。

三井住友海上のGK すまいの保険でも、風災・雹災・雪災に固有の免責金額を設定できます。

雹で外壁材が欠け、補修と塗装で45万円かかるケースで、風災・雹災・雪災の免責金額を10万円にしていれば、受取額の目安は35万円です。

自己負担額方式では、見積書の金額だけでなく、事故区分ごとの免責金額まで見ないと自己負担額は分かりません。

火災保険が使える補修工事だったとしても、「30万円の工事だから30万円出る」わけではない点に注意が必要です。

「20万円以上で支払い対象」という方式もある

古い火災保険や一部の特約火災保険では、風災・雹災・雪災について、損害額が20万円以上になった場合に支払い対象となる方式があります。

保険会社によっては、20万円フランチャイズ方式という名前がついています。

この20万円は、一般的な免責金額のように保険金から差し引かれる金額ではありません。

損害額が20万円未満なら保険金は支払われず、20万円以上になった場合は、その損害額が支払い対象になります。

例えば、台風で飛来物が外壁に当たり、外壁材の補修と部分塗装に18万円かかる場合は、20万円未満のため支払い対象外です。

一方、同じ風災による外壁補修・部分塗装の損害額が21万円と認定された場合は、21万円が支払い対象になります(21万円から20万円を差し引いて1万円だけ支払われる、という仕組みではありません。)。

具体例として、損保ジャパンの住宅金融支援機構特約火災保険では、風災・雹災・雪災によるもので20万円以上の損害が補償対象として案内されています。

また、損保ジャパンの公式FAQでも、20万円は免責金額ではなく、損害額18万円なら支払保険金0円、損害額21万円なら支払保険金21万円と説明されています。

ただし、実際の支払額は、保険金額の上限、復旧条件、損害の認定内容、契約時期、特約の有無によって変わります。

保険証券や約款で、風災・雹災・雪災が「免責金額方式」なのか「20万円フランチャイズ方式」なのかを確認しておきましょう。

外壁塗装の火災保険で勘違いしやすいポイント

[フラットデザイン横長で、保険対象の損傷と経年劣化の違いを見比べている施主を描いて]

ネット上の外壁塗装に関する記事では、「火災保険で外壁塗装ができる」と一括りに書かれることがありますが、実際にはそこまで単純ではありません。

ここで、火災保険に関して、よく勘違いされるポイントを整理しましょう。

- 保証の対象になるのは、自然災害で壊れた箇所の復旧として必要な補修・塗装

- 経年劣化による塗り替えは対象外

- 雨漏りも、台風などによる屋根・外壁など建物外側の破損が確認できないと、保険対象にならないことがある

保険を使えるかどうかを確認するときは、見積書だけでなく、被害原因、被害箇所、事故日、免責金額、支払い方式をセットで確認することが大切です。

保険証券だけでは分かりにくい場合は、契約している保険会社や代理店に、「風災・雹災・雪災の免責金額はいくらか」「支払い方式は損害額から差し引く方式か、20万円以上のみの方式か」などを確認してください。

保険の請求期限は3年だが、放置は不利

火災保険の請求権には時効があり、事故発生から3年が一つの期限です。

ただし、3年あるから後回しでよいわけではありません。

時間が空くほど、

- 被害がいつ起きたのか

- その被害は災害が原因なのか

- 災害後に進んだ劣化ではないか

などの点が説明しにくくなります。

破損当時の写真もなく、応急処置だけ進んでいる状態では、火災保険の認定が厳しくなるのが実際です。

| 確認項目 | 見るべき内容 | 外壁での意味 |

|---|---|---|

| 保険の対象 | 建物か、家財か | 外壁は建物でないと請求できない |

| 補償事故 | 風災、雹災、雪災、水災、水ぬれ等 | 事故原因と契約内容が一致しているかを確認する |

| 自己負担額 | 0円、1万円、3万円、5万円など | 実際の手取り額が変わる |

| 支払方式 | 差引方式か、20万円基準か | 少額修理の可否が変わる |

| 共用部分かどうか | 戸建てか、分譲マンションか | マンション外壁は管理組合契約の確認が必要 |

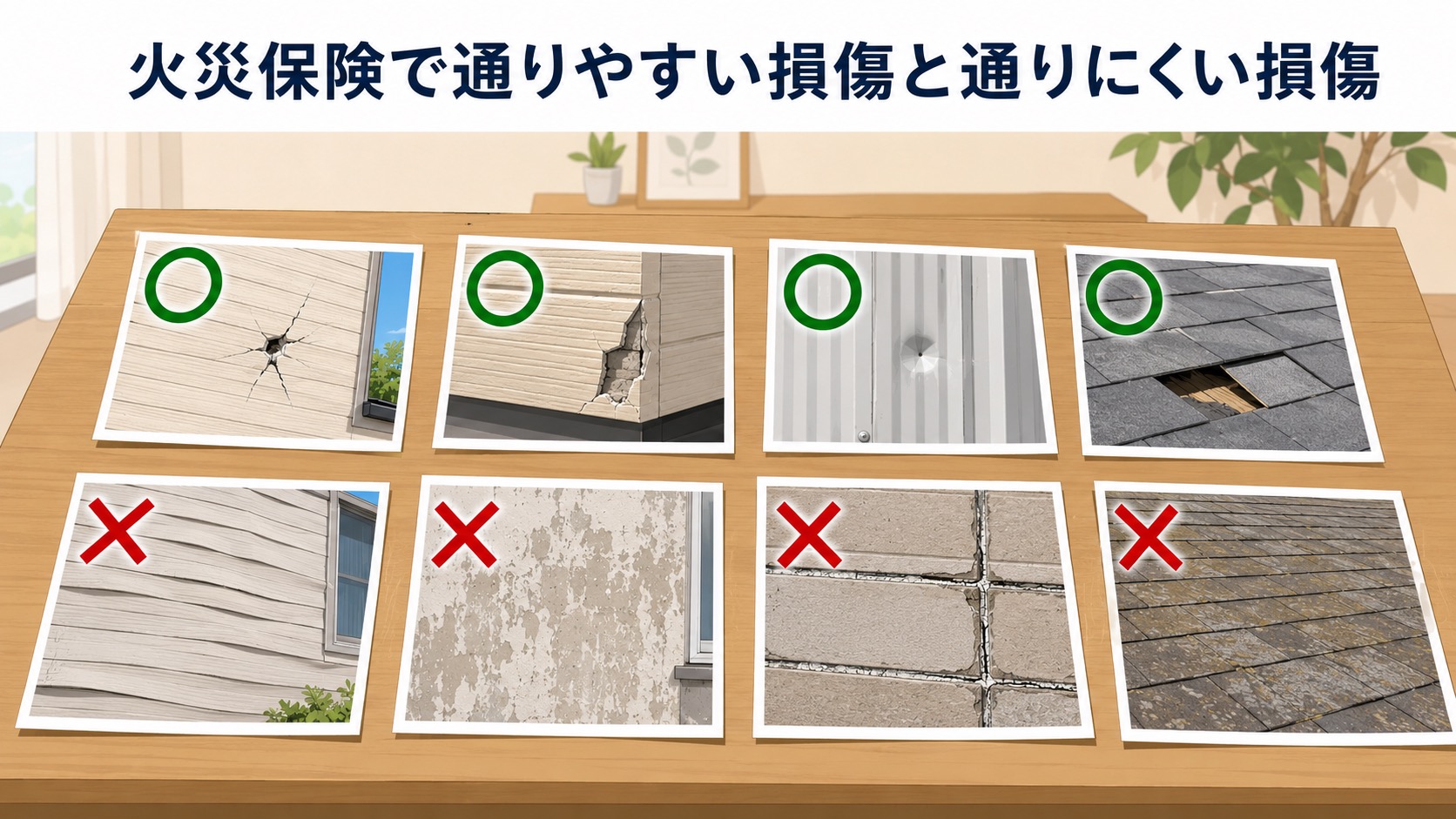

火災保険で通りやすい損傷と通りにくい損傷

外壁の保険申請では、「何が傷んでいるか」よりも、「なぜその傷み方になったか」が重視されます。

同じように見える割れでも、事故性がある破損と、年数による傷みでは扱いが大きく違うのです。

サイディングなら破損した箇所を説明しやすい

サイディングは、工場で作られた板状の外壁材を、建物の外側に張って仕上げる外壁です。

板ごとに外壁を構成しているため、台風の飛来物や雹、その他の強い衝撃を受けた場合に、1枚の板だけが割れる、角が欠ける、一部が浮くといった形で被害が確認されることがあります。

このように、破損した場所がはっきり分かるケースでは、「どこに、何が当たって、どの部分が壊れたのか」を保険会社に説明しやすくなります。

例えば、

- 台風のあとに外壁の一部だけが割れていた

- 雹が当たった面だけに欠けが出ていた

- 飛来物が当たった跡と破損箇所が一致している

などの場合は、事故との関係を整理しやすいケースです。

一方で、次のような症状は、突発的な事故というより経年劣化と見られやすくなります。

- 建物の四面にわたって、均一に反りや浮きが出ている

- 外壁全体の塗膜が弱っている

- 複数箇所の目地が広く硬化している

- 築年数相応の色あせやチョーキングが出ている

火災保険の適用のためにサイディングの外壁を確認する場合は、外壁全体の劣化ではなく、事故によって壊れた箇所がどこなのかを分けて考えることが大切です。

シーリングの劣化だけでは認められにくい

シーリングとは、サイディングの継ぎ目やサッシまわりを埋める、弾力のある充填材のことです。

シーリングは、紫外線や雨風の影響を受けやすく、時間が経つと縮む、割れる、硬くなる、やせるといった症状が出ます。

これらは外壁メンテナンスでよく見られる経年劣化のため、シーリングの劣化だけを理由に火災保険が認められることは、通常は難しいと考えた方がよいでしょう。

ただし、台風で外壁材が破損し、その周辺のジョイント部分も裂けた、飛来物が当たった箇所の近くでシーリングが大きく切れている、といった場合は、外壁材の破損とあわせて確認されることがあります。

この場合も、「シーリングを打ち替えたい」ではなく、事故で壊れた外壁材の補修に伴って、周辺のシーリング補修が必要になったと説明できるかがポイントです。

モルタル外壁は、細いひび割れだけでは認められにくい

モルタル外壁は、職人が現場で塗って仕上げる外壁です。

継ぎ目の少ない自然な仕上がりが特徴ですが、年数が経つと細いひび割れが出やすい材料でもあります。

特に、髪の毛のように細いひび割れは、乾燥収縮や温度変化、経年による外壁の動きで生じることが多く、火災保険では経年劣化と見られやすい症状です。

そのため、「外壁にひびが入っている」だけでは、保険適用を説明する材料としては弱いです。

保険会社に確認する場合は、そのひび割れが台風や飛来物などの事故によって生じたものかどうかを整理する必要があります。

事故性を説明しやすいのは、次のような外力の痕跡があるケースです。

- 飛来物が当たったような打痕がある

- 特定の場所だけモルタルが欠けている

- 事故直後に外壁の破片が落ちた

- 台風後に一部だけ剥離や浮きが確認された

- 衝撃を受けた箇所から放射状にひびが広がっている

例えば、台風で飛んできた物が外壁に当たり、その部分だけモルタルが欠けた、表面が剥がれた、破片が落ちたという場合は、事故との関係を説明しやすくなります。

一方で、外壁全体に細かなひびが広がっている、塗膜が全体的に色あせている、長年放置されたひびから雨水が入り劣化が進んでいる、といった場合は、通常のメンテナンスに近いケースと見られやすくなります。

モルタル外壁は、サイディングのように「この1枚だけが割れた」と説明しにくいことがあります。

そのため、事故後の写真が特に重要です。

破損箇所のアップ写真だけでなく、建物全体の写真、外壁のどの面に損傷があるか分かる写真も残しておくと、事故状況を整理しやすくなります。

見積書でも「外壁塗装一式」だけではなく、事故で欠けた部分の補修、剥離した部分の補修、補修箇所の再塗装など、災害による復旧範囲を分けて記載してもらうと分かりやすく、保険会社に説明しやすくなるでしょう。

タイル外壁は、浮きや剥がれの原因確認が重要

タイル外壁では、タイルの割れ、欠け、剥がれ、浮き、目地の傷みなどが争点になりやすいです。

例えば、台風で飛んできた物が外壁に当たり、その部分のタイルが割れた、欠けた、周辺の目地が崩れたという場合は、事故による損傷として説明しやすくなります。

破損した場所が一部に集中していて、衝撃を受けた跡が確認できるケースです。

一方で、タイルの浮きや剥がれが広い範囲に出ている場合は注意が必要です。

タイルの浮きは、下地モルタルの劣化、接着不良、施工不良、長年の雨水浸入などが関係していることもあります。

そのため、「台風のあとに気づいた」というだけでは、保険対象と判断されにくいことがあります。

タイル外壁で火災保険を確認する場合は、どの部分に衝撃が加わったのか、タイルがどのように割れたのか、目地や下地にも損傷があるのかを写真や見積書で整理しておくことが大切です。

ALCは、損傷具合を確認する

ALCは、軽量気泡コンクリートでできた外壁材です。

パネル状の外壁材に塗装をして仕上げるため、表面の塗膜やシーリングの状態が建物の防水性に大きく関わります。

火災保険で確認されるポイントは、表面の塗膜ひびだけなのか、ALCパネル本体まで割れ・欠け・陥没などの損傷があるのかです。

例えば、強風で飛んできた物が外壁にぶつかり、ALCパネルの一部が欠けた、ひびが入った、表面がえぐれたという場合は、事故による損傷として説明しやすいケースです。

破損箇所の周辺に衝撃痕があり、事故日や被害状況も分かると、原因を整理しやすくなります。

一方で、塗膜の細かなひび割れ、チョーキング、シーリングのひび、目地の劣化などは、長年の紫外線や雨風による経年劣化と見られやすい部分です。

これらは通常の外壁メンテナンスとして扱われることが多く、火災保険の対象にはなりにくいです。

ALCの場合は、見積書でも「外壁塗装一式」だけではなく、事故で損傷したパネルの補修、欠損部の補修、補修箇所の再塗装など、災害による復旧範囲を分けて記載してもらうと分かりやすくなります。

金属サイディングは、へこみや変形がポイント

金属サイディングは、金属板を使った外壁材です。

雹や飛来物の影響を受けると、へこみ、折れ、曲がり、穴あき、表面材のめくれなどが出ることがあります。

例えば、雹が当たって外壁の一部に丸いへこみが複数できた、台風で飛んできた物が当たって一部が変形した、金属板の角がめくれたという場合は、外力による痕跡が残りやすく、事故との関係を説明しやすい材料です。

特に、へこみや変形が一部に集中している場合や、建物の風上側・飛来物が当たりやすい面に損傷が出ている場合は、事故状況を整理しやすくなります。

被害直後の写真、全体写真、アップ写真を残しておくと、保険会社に説明しやすくなります。

反対に、広い範囲のサビ、色あせ、塗膜のはがれ、チョーキング、継ぎ目やビスまわりから進んだ腐食などは、経年劣化やメンテナンス不足と判断されやすい部分です。

このような場合は、火災保険ではなく通常の外壁メンテナンスとして考えるべきケースが多いです。

申請から工事までの正しい進め方

火災保険が使えるかどうかは、工事業者の口約束では決まりません。

大切なのは、事故直後の初動と、順番を間違えないことです。

事故直後は、安全を確保してから被害確認

まず行うべきことは、安全確保です。

外壁材が落ちそう、ガラスが割れている、漏水が広がっているという状態なら、無理な撮影や確認は避けてください。

そのうえで、損害が広がる前に、被害状況を記録します。

ここでの記録が、後の査定で非常に重要になります。

被害箇所の写真は「アップ」「周囲」「全景」の3段階で残す

写真は、被害箇所だけを近くで撮るだけでは不十分です。

次の3段階で残すと、説明力が大きく上がります。

- 損傷箇所のアップ

- 損傷箇所と周囲が分かる写真

- 建物全体が分かる写真

可能なら、撮影日が分かる状態にし、落下物や周辺の散乱状況も残してください。

ただし、屋根の上や高所は危険ですから、無理に登ってはいけません。

安全に点検することが大前提です。

応急処置が必要なら先に行っても良い

雨の侵入を止める、落下を防ぐ、生活に支障が出るといった場面では、申請する前に応急処置を先に進めても問題ありません。

ただし、その前後の写真、応急処置の見積書、領収書は必ず残しておきましょう。

被害を広げないための仮修理費用も保険会社に補償してもらえることもあるためです。

被害後の連絡は、保険会社か代理店へ

外壁被害が出たときは、まず加入先の保険会社か代理店へ事故連絡を入れてください。

この連絡で受付番号や必要書類の案内を受けます。

その上で、外壁の状態が分かる修理業者に現地調査を依頼し、見積書を作ってもらいましょう。

この順番なら、保険会社への事故連絡を先に済ませたうえで修理工事の見積もりを取れますし、保険申請の窓口も明確になります。

例えば、ここで、外壁や屋根の修理業者に先に電話をしてしまうと、入っている火災保険の認定範囲がわかりませんし、修理業者の「火災保険申請代行サービス」のような有償のサポートサービスに申し込んでしまうリスクも減らすことができます。

特に避けたいのは、保険の認定前に本工事の請負契約まで進めてしまうことです。

緊急で対応する場合を除き、保険会社の見解と認定範囲を確認してから本工事の契約を行いましょう。

必要書類は、請求書、写真、見積書が基本

火災保険の請求で基本になるのは、次の書類です。

- 保険金請求書

- 修理見積書

- 被害状況が分かる写真

このほか、事故報告書、図面、領収書、罹災証明書などが追加で求められることがあります。

修理見積書は、「外壁工事一式」とまとめず、外壁材交換、下地補修、シーリング、塗装、足場など、項目が分かれているほうが望ましいです。

見積書の読み方に不安がある場合は、こちらの記事もご連絡ください。

調査後に認定額が決まり、支払い後に工事へ

書類提出後は、保険会社による確認や、必要に応じて現地調査が行われます。

ここで大切なのは、見積書の金額がそのまま支払われるわけではないという点です。

事故との因果関係がある範囲と、復旧に必要な妥当額が査定され、その認定額が支払額の基準になります。

保険金は、必要書類の提出など請求手続きが完了した日から、原則30日以内に支払われるのが基本です。

ただし、専門鑑定、公的機関への照会、大規模災害時の調査などが入ると、それより時間がかかることがあります。

また、最近の火災保険商品では、復旧の事実や復旧後写真、領収書の提出を前提とする契約もあります。

「保険金が出たら修理するつもりはない」という考え方とは合わない契約もあるため、支払条件は加入先へ必ず確認してください。

業者トラブルを避けるために知っておきたい注意点

外壁と火災保険の話では、制度そのものより、業者トラブルで損をするケースが目立ちます。

保険を使う場面ほど、契約を急がせる言葉には注意が必要です。

「無料で全面塗装できる」という営業文句は信じない

ここまでで解説した内容からおわかりいただけるように、火災保険は、住宅を新しくするための資金ではなく、災害で壊れた部分を戻すための商品です。

そのため、「火災保険で外壁塗装が丸ごと無料」「どうせ火災保険が下りるから先に契約しましょう」という案内は誤りで、そのような案内には絶対にのらないようにしましょう。

もし、そのような業者と契約してしまえば、工事後、保険が下りなかったとしても、工事代は支払わなければならず、大きく損をしてしまう可能性があります。

なぜなら、「火災保険を使って外壁塗装が無料でできる」というような業者は割高な工事費用である場合が多いからです。

外壁塗装の工事は、どれだけお得に見える料金であったとしても、その場で即決はせずに、相見積もりをしてから契約する業者を選びましょう。

申請サポートに高額手数料を払う必要はありません

[フラットデザイン横長で、契約書の『成功報酬40%』という文字に赤丸が付いており、施主が驚いている机上の一場面を描いて]

保険金の請求は、加入者自身で行うのが基本です。

保険会社や代理店へ直接連絡すれば、必要書類の案内を受けられます。

それにも関わらず、この保険金の申請代行サポート業者に、3割〜5割などの高額手数料を請求されるトラブルが起きています。

本来、保険金は住宅を直すためのお金です。

そこから高額な手数料を差し引かれてしまうと、当然、肝心の修理費が足りなくなります。

このような業者とは絶対に契約しないようにしましょう。

万が一、訪問販売や電話勧誘でこのような業者と契約した場合は、契約形態によってはクーリング・オフの対象になることもあります。

迷ったら、早めに消費者ホットライン188へ相談しましょう。

嘘の事故日、原因申告は絶対ダメ!

火災保険を適用して工事をお願いしようとしている段階で、外壁塗装業者などに、外壁の経年劣化を「この前の台風で壊れたことにしましょう」と言われたとしても、絶対に応じてはいけません。

- 事故日を偽る

- 原因を偽る

- 被害のない箇所まで見積もる

といった行為は、不正請求の問題になります。

保険会社側には、契約者自身が説明した内容も記録に残ります。

そのため、嘘の申告を「業者に言われたから」で済ませることはできません。

このようなことを勧めてくる業者は、まともな業者ではない可能性があるので、契約を止め、相見積もりを行い、適正な工事を依頼するようにしましょう。

火災保険が使えないときは、自費の計画に切り替える

外壁を確認した時に、色あせ、チョーキング、目地の硬化、全体的な防水低下といった症状があった場合、先述の通り、火災保険は利用できません。

その場合は、自費のメンテナンス計画に切り替えましょう。

複数の外壁塗装業者から相見積もりを行い、必要な補修を整理し、塗装が必要な面積と耐久年数を見て、予算を組むのが現実的です。

また、住んでいる自治体や工事の内容によっては、補助金、助成金が使えることもあります。

補助金や助成金に関しては、こちらの記事で詳しく解説しています。

まとめ

外壁塗装と火災保険の関係は、単純に「使える」「使えない」で分けると誤解が生まれます。

正確には、外壁塗装をしたいから保険を使うのではなく、災害で壊れた外壁を復旧する過程で必要な塗装に限って、保険の対象になることがある、という理解が正解です。

火災保険が適用できるかどうかの判断の分かれ目は、次の通りです。

- 事故原因が補償対象に入っているか

- 建物が保険の対象になっているか

- 経年劣化ではなく事故による破損か

- 免責金額と支払方式に合っているか

- 写真、見積書が用意できるか

- 事故連絡が適切に行われるか

そして、保険金の申請窓口は、外壁塗装業者や営業会社ではなく、加入先の保険会社か保険代理店です。

ここを外さなければ、「無料で全面塗装できます」といった誤った話に振り回されにくくなります。

外壁の保険申請で迷ったときは、

- 台風や雹で壊れたのか。

- それとも、年数によって傷んだのか。

など、まず原因を切り分けましょう。

この見極めができれば、保険で進めるべき工事と、自費で計画すべきメンテナンスがはっきり分かります。

もし、火災保険が使えるか迷った場合は、外壁塗装駆け込み寺でも無料で相談を承っておりますので、こちらからお申し込みください。

参考リンク

- 一般社団法人 日本損害保険協会(火災保険)

- 一般社団法人 日本損害保険協会(すまいの保険)

- e-Gov法令検索(保険法)

- 一般社団法人 日本損害保険協会(住宅の修理などに関するトラブルにご注意)

- 一般社団法人 日本損害保険協会(「保険が使える」という住宅修理サービスなどのトラブルに注意)

- 独立行政法人 国民生活センター(保険金で住宅修理ができると勧誘する事業者に注意!)

- 独立行政法人 国民生活センター(「保険金を使って住宅を修理しませんか」がきっかけでトラブル)

- 独立行政法人 国民生活センター(被災地域は特に注意!災害後の住宅修理トラブル)

- 一般社団法人 日本損害保険協会(マンションに住んでいる場合の火災保険の契約方法)

- 公益財団法人 住宅リフォーム・紛争処理支援センター(外壁材の種類と特徴)

- 公益財団法人 住宅リフォーム・紛争処理支援センター(外壁・屋根のリフォームスケジュールは?)